��x����Դˮ̎�����ϏS

ϵ�ˣ��O����

�֙C��15838253283����̖ͬ��

�Ԓ��0371-66557686

�]�䣺1813885391@qq.com

��ַ������ʡ��x�й��I�@�^

������ʽ���Қ��V�����a�S��2020���^������28��!���ڭh���wIPO����

������ʽ���Қ��V�ϏS��2020���^������28��!���ڭh���wIPO�����@��һ�����������Pע�ij�ꖮa�I��Ҳ��һ���O��ȱ�X�����“�X��”ʹ�ò�����I��I����“�u��”�Č��ήa�I��

������ˣ��挦�@��ǰ����á����֟o��ȱ�X�Įa�I�����ڭh����I���v���������С��،����Y�������@�î��������ˡ�

�����mȻǰ������һЩ��I�h������“ǰ݅”�����Y���Ј����˸��^�����ò������عə࣬������Y�ȝ�“����”���������fδ����������h��“����”ǰ�ͺ��^�_��IPO�ğ��顣

������������ȫ�yӋ����ֹ2020��12�£������^���ĭh����I�Ѹ��_28�ң��ɞ�h����I����IPO��“����”��

����֮���Գ��F�@һ�ᳱ���c2020�ꌒ�ɵ�؛�ŭh�����P�����Pϵ����ģ��t�ǿƄ���̈́��I�������е�“ע���Ƹĸ�”��

����01

����һ��һ�ң�2020��IPO�^�����Эh����_28��

����2020��1��6�գ��S�y�h��������У��F������������߀�������ա���֪���X�g��һ�����^��

��������@һ�꣬�ԃS�y�h��������“�����һ�”�������h��Ȧ������ȫ�yӋ���h���a�I�����ЃS�y�h�����f��˹�����س����YԴ��������ƭh��������h�����ڃȵ�14�ҭh����I�����гɹ���������(��Dһ��ʾ)��

�����Dһ��2020��ɹ��������еĭh����I����14��

������������߀��ͬ�d�h����ͨԴ�h����̫��ˮ�h���Ƽ������������h���ޏ͡�����ˮ�ա�ʢ���h�����A�¾GԴ�h�������m�h�����ڃȵ�14����I�˜��^�����ʂ��������(��D����ʾ)��

�����D����2020�꣬�˜��^���ĭh����I����14��

������������2020�꣬�������С��˜��^���ĭh����I�ѽ����_28�ҡ�

�����������鵢�R�������£�9���r�g�����28�ҭh����I�_��IPO�ɹ�����ÿ���¶���3-4�ҭh����I���С�

����Ҳ�����f��������ÿ�^һ�ܣ��͕���һ�ҭh����I��������Ϣ��Ҫô�˜��^����Ҫô�������н��ס�

�����H��11�£�����6�ҭh����IÓ�f������“�pʮһ”���죬�ɶț_���Ƅ���Ľ��_�R�������У�Ԫ衭h����ʢ���h�����A�¾GԴ�h������Դ�h�������m�h��Ҳ�Ⱥ��J�P�ɹ���IPO�װl��Ո�@���C�O��ͨ�^��

���������ӣ��mȻ�R�����P�����Cȯ���ڙC��Ҳ�]Ъ�������h���ИI���f��A���@�����������˲��١�

�������w�ϣ�2020��h����I���Д���֮�ࡢ�����@���ٶ�֮�죬�ѽ��h�h���^���ꡣ

����02

��������ƫ�� ��8����I�x���ꑿƄ��塢���I��

����28�������^���ĭh����I����ʲô���c?

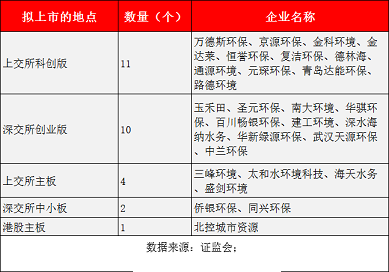

�������ȣ�����I���ٵĵ��֡����ϏV��һ�����н������l�_�����h���a�I��Ͷ������Ҳ�������������һ�����ͭh����I�������У�Ҳ��������µ����顣��ˣ��^�����е�28����I�У���11���DZ��ϏV�����I�����ڱ����l�ҵı��س����YԴ����ƭh���������h���ޏͣ������Ϻ��ď͝��h����̫��ˮ�h����ʢ���h�����Լ����ԏV�ݺ����ڵģ������S�y�h����(��D����ʾ)��

�����D����28���^��/���еĭh����I���ٵą^��

�������^���@�Nڅ��Ҳ�ڰl��׃�����S���h������^�����I�ֹ��������Լ��Ƅ��桢���I��ע���Ƹĸ����У�Ҳ�o��һЩ���ϏV��֮�⣬����һ��֮�L�ĭh����I����Y���Ј��ęC����

�������ԣ��҂����Կ�����2020��IPO�^�����е�28�����У�Ҳ��8�ҁ����ڽ��K�����յ�����ʡ�ݡ�

����������ӯ��Ҏģ�m�f����I�I����λ��2�|-8�|֮�gԪ�����Ƕ�������һ��֮�L�����Ƽ����аl��λ�ij��L�Ԅ�����I(��D����ʾ)��

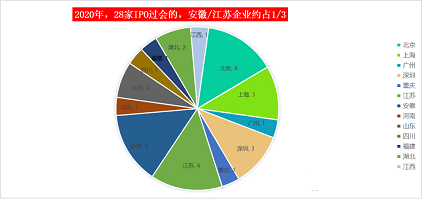

�����D�ģ�28���^��/���еĭh����I������/���K��I�sռ1/3

������Σ��ĔM���еİ�K���֡�2020��28��IPO�^���ĭh����I�У���21�ң�Ҳ���ǽ�8���x���ꑄ��I��ͿƄ��壬���������е�ֻ��4�ң���6��5�Ւ��ƽ�������h�����Լ�10��15��-11��6�գ����B����^����̫��ˮ�h���Ƽ���˾������ˮ�ա�ʢ���h��;�۹����е�Ҳֻ�б��س����YԴ1��(��D�塢�D����ʾ)��

�����@�cǰ���꣬����һ���h����I�����Ҫô�������У�������H�����ˮ�ա����Gɫ�h���������عɡ��ׄ��h�������S�h�����Gɫ�����ȣ�Ҫô��һɫ�������У���2017����B���ƵIJ���h�����гֹɷݡ����{�h�����Ϻ��h�������h���ȣ��������@��ͬ��

�������2020���ꑄ��I��ͿƄ���ĭh����I�@ô��?

�����f���ף��@�c������҇������Ј����е�“ע���Ƹĸ�”���P�����w��rһ�������f��

�����D�壺28��IPO�^���ĭh����I���M���еĵ��c

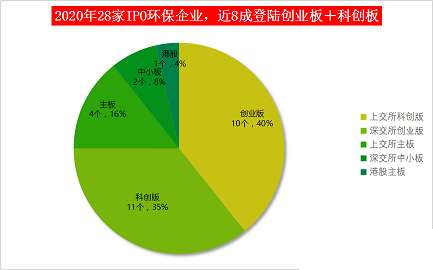

�����D����28��IPO�^���ĭh����I����8�ɵ�ꑄ��I�塢�Ƅ���

�����������ĘI�հ�K���֡�28��IPO�^���ĭh����I������������һɫ���ԭh��PPP��BOT����Ͷ�Y�\�I���������У���2017�����еIJ���h�������ˮ�ա����{�h����̩�h�����d�oˮ�ա��гֹɷݡ��Эh�h���ȡ�

�������v�^������I�����w�ĘI���I��dz���Ԫ�����е������h�lͶ�Y�\�I(�����S�y�h�������س����YԴ)���е��������ٟ�BOT�Ŀ(����h����ʥԪ�h��)��Ҳ�е���ˮ̎����I(���_�R����Դ�h����)��߀�е�����Ĥ(��ƭh��)���Լ����h����ԃ�(�ϴ�h��)��

�������^���@Щ��I����һ�����ԣ����Ƕ��nj�עijһ�������I�����������O�µ�“���ǫF”��I��

����03

����Դ��“ע����” �h����I��μ��wIPO?

��������2020��6�£�����ý�w�A�ϣ�2020�ꌢ�ǭh����I���wIPO��“����”���@������ˣ���ǰ��“���������������Y�ӱP”�a�I�����������¹�����_����2020�꣬�h����I��μ��w������IPO�^�����д���?

����һ���棬�Ǹ����ɵ�؛���������P��������f���@�c�����������P���ϰ��꣬������ě_���£�����������һ����ӡ�

�������Ǻ���2020��ͳ������������؛��������錒�ɵ�һ�꣬�������ν�Ϣ��ͨ�^���N؛�����߹���Ͷ���˴������A؛�ţ���“��ס����”�Ą������������£����ؔ��������u�������Y�a�D�ơ�

�������ԣ��҂��������ϰ�����д�q���S���q���Cȯ�����Ј����������S������һЩ���^�o���Ҝʂ��ͨ�Y���Ј��ĭh����I���f���˕r����֣������Εr?

������Ȼ���@߀��������Ҫ�����أ�֮���ԭh����Iӭ�����д��ڹP�߿�������Ҫ�Ǹ�ǰ���ᵽ�Ą��I��ͿƄ���“ע���Ƹĸ�”���P��

����ע�����£��Ј������T���^�ͣ���ӯ������IҲ�����С��c�����Č�������ȣ�ע�����������c��“���M����”�����М����T�������^�ͣ���I�������M����

�������������к��O���˸��NҎ�������N̎�P��ʩ���O�ܹ�˾���О飬һ���|�����мt�������оͲ���Ҫ���^�����N�N�����ĭh�����畺ͣ���С��֏����У�ժñ�{���ڵ�һϵ�Эh����

�������ԣ����Ժ�������飬�ԿƄ���̈́��I�匍��ע����֮������׃�������ˣ�����Ҳ���������ˡ����w���v���Ј������T�������ж�����?

������Ŀǰ�^��ĿƄ������������2020��3��27�գ��Ͻ����C���ġ��Ƅ�����I�l������������]����Ҏ����(�·Q������Ҏ����)�����ڼ����Ƅ���IPO����I����ؔ��Ҫ�����ٝM����l�˜ʵ�һ헣�

����(1)��ֵ+���������AӋ��ֵ������10�|Ԫ������������������������Ӌ������������5000�fԪ�������AӋ��ֵ������10�|Ԫ�����һ������������ҠI�I���벻����1�|Ԫ;

����(2)��ֵ+�I��+�аlͶ�룺�AӋ��ֵ������15�|Ԫ�����һ��I�I���벻����2�|Ԫ�������������Ӌ�аlͶ��ռ���������Ӌ�I�I����ı���������15%;

����(3)��ֵ+�I��+�F�������AӋ��ֵ������20�|Ԫ�����һ��I�I���벻����3�|Ԫ����������꽛�I��Ӯa���ĬF���������~��Ӌ������1�|Ԫ;

����(4)��ֵ+�I�գ��AӋ��ֵ������30�|Ԫ�������һ��I�I���벻����3�|Ԫ;

����(5)�����������AӋ��ֵ������40�|Ԫ����Ҫ�I�ջ�aƷ�轛�������P���T���ʣ��Ј����g��Ŀǰ��ȡ���A���Գɹ���

����������Ҏ���ó����Ƅ������AӋ��ֵ�����ģ��Y�σ��������I�ա��аlͶ��ͬF������ؔ��ָ���u�С�

����Ҳ�����f���c���������塢��С��Ȱl�Зl�����Ƅ������������˲��٣���5��“�ײ�”���x��

����������������܌��F�����L�ģ����Խ�����1�������������������ؓ���L�]�Pϵ�������x����ֵ������30�|Ԫ+�I�ղ�����3�|Ԫ��“�ײ�4”;���AӋ��ֵ�_����30�|Ԫ�ģ�߀�����x����ֵ������20�|Ԫ+�I�ղ�����3�|Ԫ+�F������Ӌ������1�|Ԫ��“�ײ�3”��

����������֮���Ƅ��及�{��I��“�Ƅ�����”�����е�����Iδ���ĿƼ��rֵ���F�A�εĠI�ա����������F�����mȻ��Ҫ������������Ҫ���]�����أ�һ���̶��Ϟ�δӯ������I�A�������п��g��

�������ԣ��h����Iӭ���^�����г�Ҳ�Ͳ��y�����ˡ���Ҫ��ע���Ƹĸ��£��Ƅ���̈́��I��������T��׃���ˣ����в������b���ɼ���“��”�ˣ����Λr�h���a�I߀�ǿƄ������c֧�ֵ�����a�I֮һ��

����04

�����I�ըR1�|��������Ӌ�R5ǧ�f���Ƅ���딵�����������D��

���������о�2020�����е��@Щ�h����I��߀�кö�����˼���¡�

�������磬�Mһ���yӋ���l�F��2020��Ƅ����^�����������еĭh����I��Ӌ��11�ң�����6�Ҷ��Ǐ�������ժ���D��Ƅ���ģ�����_�R�����u�h�����͝��h������Դ�h����·�h��������ͨԴ�h���ȡ�

���������ijɹ��D�壬���ŕ��o���������h����I�ṩ��������慢����

������ô���@11�ҿƄ�����I��������ĠI�ա����������F�������аlͶ���ؔ��ָ�ˣ��Ƿ�����^���l����?

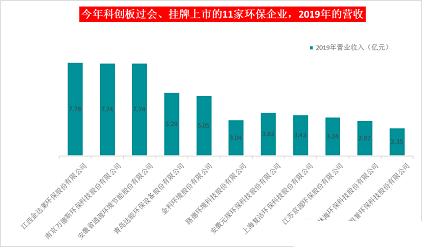

�����Mһ��������֪������ɽ�|�ɼ���I——���Ϻ��u�h�������u�_�ܭh�������I���뼰��������2019����F�p�»�����(Ҳ������Cע���Ƹĸ����^���T���^��)������9���ڿƄ����^�������еĭh����I��2019��ĠI�I����̓����������F���������L����Ӌ�ă�����������5ǧ�f(��D����ʾ)��

�����D�ߣ�11�����ڿƄ����^�����еĭh����I��������ȵ���I�պ̓�����

�����H���I�I���롢�������@���ָ�˿����@9����I�Ƿ��ϡ��Ƅ�����I�l������������]����Ҏ������험˜�֮һ��һ��ײ�“�AӋ��ֵ������10�|Ԫ������������������������Ӌ������������5000�fԪ�������AӋ��ֵ������10�|Ԫ�����һ������������ҠI�I���벻����1�|Ԫ”�е��^��Ҏ����

�����ĠI�I���뿴��2019��I�I������ߵ��ǽ��_�R�����F��7.78�|Ԫ;�f��˹��ͨԴ�h���I��7.74�|Ԫ�����еڶ�;���Ϻ��u�h���I�I������ͣ����F��2.35�|Ԫ(��D����ʾ)���@����I��Ҫ���ЙC�U�����ѽ�����аl���OӋ�����a�c�N�ۣ���������ţ��Ů��

�����D�ˣ��Ƅ����^��/���е�11�ҭh����I��2019��ĠI��

�����ă���������2019�ꌍ�F�������^�|Ԫ�ĭh����I��3�ң��քe�ǽ��_�R���f��˹�͵��ֺ�������8�҃������s��4ǧ�f-1�|Ԫ֮�g����������͵�����h·�h����˾��2019�ꌍ�F�wĸ������4406�fԪ������2018�������1829�fԪ�����^�˿Ƅ���Ҏ����Ӌ������������5ǧ�f���ϕ��T��(��D����ʾ)��

�����D�ţ��Ƅ����^��/���е�11����I��2019�������

���������A�ϣ���ע���ƌ��ɵ��^���˜��£��Ժ�h����I�^����������Ќ��ɞ鳣�B�������ǣ��ɹ��^������ͨ�Y���Ј��ˣ������f�´����ڭh����I���f���f���L���ń��������˵�һ������������Ҳ�dz���Ҫ��

����05

�������_�ڿs��2�� �h����I�ܷ�ס“ʷ���������”���?

����2019��1��30�գ��Ͻ����l�����Ϻ��Cȯ�������Ƅ����Ʊ����Ҏ�t(������Ҋ��)�������������ƶ��˱��I��Q��“ʷ�����”�������ƶȡ�2020�꣬���Ҳ���׳��_�˄��I��������ҎҎ����

�����oՓ�ǿƄ������ЙC�ƣ�߀�DŽ��I��������Ҏ����������֮����Ҫ�w�F�ڃɂ����棺

����һ���ƶȇ������߶��������ش��`���`Ҏ�������С�����������С�ؔ��������С�Ҏ����������Ĵ��wϵ��

�������dz���������^�����壬����ȡ���˕�ͣ���С��֏����к��������Эh�������Еr�g�Mһ���s�̡�

������������ԣ�Ŀǰ���ƶ��OӋ�ǣ�����ɂ���Ӌ��Ƚ���Ӌ�ă������B�m��ֵؓ�������L�U��ʾ;����Ӌ��Ƚ���Ӌ�ă������^�m��ֵؓ���t����ͣ����;��ͣ���к�����Ӌ��ȃ������Ϳ۳��ǽ����ԓp���ă�����������ֵ���t�֏����С�

����ԓ�ƶ��OӋ�£�һ��̝�p����I������Ҫ4�������ȫ���У��@���g߀�кܶ�ɲ����Ŀ��g������ͨ�^�u���ӡ��u�Y�a�ȷ�ʽ��I��Ҏ�����мt����

��������������Ҏ�£�����B�m2����Ӌ��ȿ۳��ǽ����ԓp��֮ǰ��֮��ă�������ؓ�ģ��͕��|�l���С�

������ˣ�һ���棬��I���Еr�g���ɏ�ԭ��������s�������꣬�ӿ��������M��;��һ���棬Ҳ�o����ͨ�^̎��̝�p�Y�a���Y�a�pֵ�������a���������~��_���c�D�ȷ�ʽ�팍�F������

����ͬ�r�����I��߀��������ֵ���С���ֵ���С������B�m20��������ÿ���ձP��ֵ����3�|Ԫ�Ĺ�Ʊ�������У��@һ��Ҏ��С�P���I���ƱӰ��^����ֵ���㼴ʹ�s��Ҳ���ܽ�Q���}��������������Y��Ҳ�����R��������L�U��

��������Ҏ��Ӱ푣����I�������ĭh������——���F�h��������h����ʢ�\�h���ѽ����У��M���Ʈa�ؽM����

���������f���M��2020��h����Iӭ��IPO�ᳱ������׃�����ף����挦ʷ����������ЙC���£��ܷ����ס�����þþͺ��y�f�ˡ�

����������“�����^��”����I——������I�պ̓������»��ġ������~���^��ġ��F�������~��ؓ�ġ�ë����ˮƽ�ߵ͵ġ��͑����ж��^�ߵġ��ИI�������Ҍ������Iή�s����Щ������Ŀǰ�^�˕��������У�������ܺܺõط��P��δ��Ҳ���ܕ����A���и���س��֡�

������ʽ���Қ��V�ϏS��Ԕ���c����http://www.535899.com/